Lunedì, 2 marzo.

💡 Punti chiave dell’episodio per i Dirigenti

- La Fine dell’Attrito: I metodi di pagamento non sono un tema amministrativo, sono una delle leve di marketing più potenti a nostra disposizione per chiudere la vendita “a caldo”.

- Impatto sulla Conversione: Implementare soluzioni di Buy Now, Pay Later o finanziamento immediato può incrementare il tasso di conversione da lead a iscrizione tra il 20% e il 35%.

- Psicologia della Spesa: I metodi di pagamento flessibili e digitali ci permettono di trasformare il “muro di cemento” che esiste nella mente dei nostri studenti quando comunichiamo loro il prezzo e la modalità di pagamento (devi pagare il prezzo totale del programma in contanti) nel pagamento di una “sottoscrizione” (quota mensile) simile a qualsiasi altra “abbonamento” che possono avere, come la palestra. In questo modo, flessibilizzando i pagamenti, eliminiamo le barriere mentali degli studenti quando dobbiamo comunicare loro il prezzo e la modalità di pagamento dei nostri programmi.

- Modelli Dirompenti: Il successo dei modelli ISA (Income Share Agreements) dimostra che eliminare il rischio finanziario percepito dagli studenti è una proposta di valore imbattibile che fa aumentare fortemente le iscrizioni.

- Efficienza Commerciale: Avere uno strumento di finanziamento digitale e istantaneo permette ai consulenti del vostro team commerciale di smettere di essere “argomentatori” del prezzo dei vostri programmi per tornare a essere consulenti educativi. Se il finanziamento è agile, digitale e trasparente, la chiusura dell’iscrizione avviene “a caldo”, senza alcun attrito che raffreddi il processo. I consulenti commerciali non dovranno più giustificare il prezzo dei vostri programmi formativi.

Buongiorno a tutti! Nei prossimi podcast tratteremo un tema di vitale importanza per la sostenibilità delle vostre istituzioni educative: la strategia e la definizione dei prezzi dei vostri centri di formazione. Questo è il primo di una serie di tre episodi in cui analizzeremo le migliori strategie esistenti per stabilire e comunicare al mercato, in modo credibile e comprensibile, la politica dei prezzi della nostra istituzione. E voglio iniziare questa serie parlando di un tema che considero critico e spesso trascurato nella nostra catena del valore.

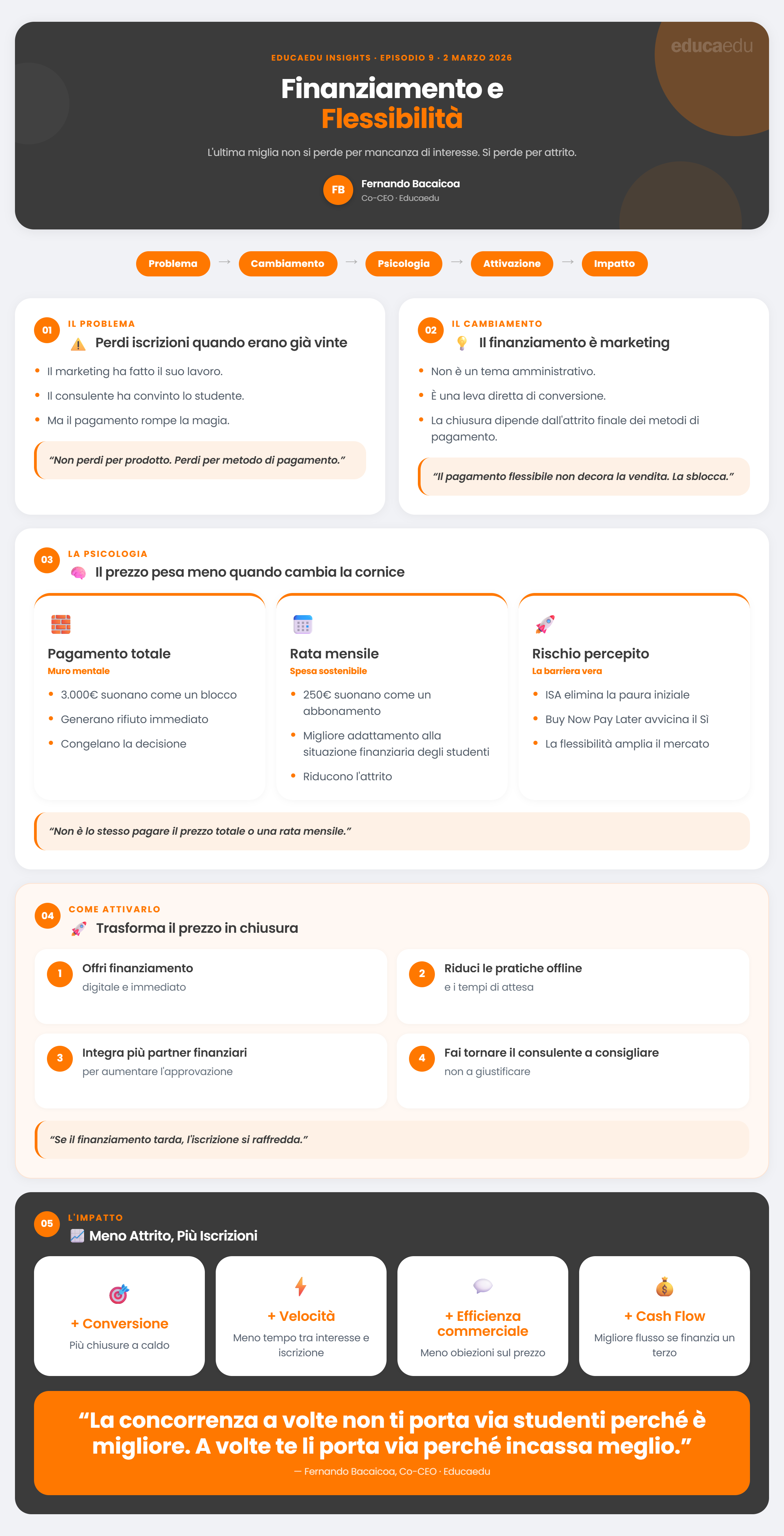

Immaginate per un momento la seguente scena. Il vostro team di marketing ha fatto un lavoro impeccabile, posizionando il brand e acquisendo i lead necessari; il lead arriva perfettamente qualificato, il consulente commerciale ha condotto un brillante colloquio di vendita e il candidato è totalmente convinto che quel corso sia esattamente ciò di cui ha bisogno per cambiare la sua vita professionale. C’è un bagliore speciale nei suoi occhi, un’emozione reale. Ma all’improvviso arriviamo a quello che io chiamo “l’ultimo miglio”, e lì, in quel preciso momento, il bagliore scompare e tutto cambia. Di cosa stiamo parlando? Indubbiamente, stiamo parlando del momento in cui comunichiamo allo studente il prezzo del nostro programma di formazione e del processo di pagamento disponibile nella nostra istituzione.

Lo studente vede una cifra di 2.000, 3.000 o 5.000 euro e, anche se la proposta di valore del nostro programma formativo gli si adatta perfettamente, il flusso di cassa — ovvero le scadenze in cui può pagare l’importo del corso — semplicemente non gli si adatta. Se in quel preciso momento l’unica risposta che il tuo team di ammissioni può dare è: “abbiamo solo l’opzione di pagamento in contanti” o “puoi pagare solo in tre rate”, è molto probabile che tu finisca per perdere un’iscrizione che avevi praticamente già vinta.

Oggi parleremo di come i metodi di pagamento flessibili e le possibilità di finanziamento non siano un tema esclusivo del dipartimento amministrativo. Per favore, non cadiamo in questo grande errore. I metodi di pagamento flessibili sono, senza alcun dubbio, una delle leve di marketing più potenti a nostra disposizione per fare in modo che gli studenti si iscrivano con noi invece che con i nostri concorrenti.

Credo che tutti noi lo abbiamo abbastanza chiaro. In mercati come la Spagna e l’America Latina, l’accesso al credito è spesso l’unica vera barriera che separa un “sì” da un “mi piacerebbe, ma non posso perché è troppo caro”. I dati che gestiamo nel settore sono piuttosto rivelatori. Integrare soluzioni di Buy Now and Pay Later (Compra ora e paga dopo) o offrire un finanziamento immediato nel processo di checkout può aumentare il tasso di conversione da lead a iscrizione tra il 20% e il 35%.

Perché il tasso di conversione aumenta così tanto con qualcosa che sembra puramente amministrativo? Perché smettiamo di parlare ai nostri studenti di un prezzo totale che spaventa e genera rifiuto, e iniziamo a parlare di una quota mensile che si adatta naturalmente al budget di una famiglia o di un giovane professionista. Ad esempio, non è la stessa cosa dire a un ragazzo di 25 anni che il Master in Finanza costa 3.000 euro da sborsare oggi stesso, rispetto a dirgli che sono 12 rate da 250 euro al mese che pagherà comodamente mentre si forma. Nella sua testa, i 3.000 euro sono un autentico muro invalicabile di cemento; i 250 euro invece vengono percepiti come un abbonamento in più, come quello della palestra.

In altre parole, se disponiamo di metodi di pagamento flessibili, stiamo eliminando di colpo l’attrito psicologico della spesa.

Modelli dirompenti: Gli ISA e il caso BloomTech

Guardate, ad esempio, cosa hanno fatto alcune EdTech e università online d’avanguardia negli Stati Uniti. Hanno implementato modelli di Income Share Agreements (noti con l’acronimo ISA), riuscendo così ad attrarre nuovi studenti che prima erano totalmente invisibili per loro. In sostanza, la strategia di marketing applicata da queste istituzioni si è basata sull’offrire una modalità di pagamento radicalmente diversa da quella dei concorrenti, arrivando ad accordi finanziari in cui lo studente non paga assolutamente nulla per i suoi studi nel momento iniziale. Quello che fa lo studente è impegnarsi a pagare all’università una percentuale del suo stipendio futuro quando trova lavoro, e solo per un periodo di tempo determinato (questa percentuale oscilla solitamente tra il 10% e il 15% del salario). In questo modo, questi centri hanno ampliato il loro mercato in modo esponenziale, facilitando l’accesso alla formazione a un segmento della popolazione che prima ne era escluso per mancanza di risorse economiche. Inoltre, il messaggio e la proposta di valore che lanciano al mercato è imbattibile: stanno essenzialmente dicendo che i loro bootcamp o master sono così buoni e di tale qualità da rischiare che lo studente paghi solo quando trova davvero lavoro. È, in definitiva, una prova definitiva di fiducia nel proprio prodotto, oltre a un modo per raggiungere un nuovo pubblico target.

A questo proposito, c’è un caso di successo negli Stati Uniti: l’istituzione educativa chiamata Lambda School (ora nota come BloomTech). In BloomTech hanno rivoluzionato il mercato portando il modello ISA all’estremo. Il loro messaggio era: “Non pagherai nulla finché non guadagnerai più di X mila dollari all’anno grazie ai nostri Bootcamp”. Il risultato fu un tasso di conversione massiccio perché hanno eliminato completamente il rischio per l’acquirente. Non era solo che non pagavi finché non lavoravi, ma non pagavi se quel lavoro non ti permetteva di raggiungere un determinato livello di reddito.

Ovviamente, questo è un modello estremo che richiede una solida capacità finanziaria, ma avvalora la nostra ipotesi iniziale. Disporre di un metodo di pagamento flessibile non è una questione meramente amministrativa o contabile, ma è una delle nostre principali leve di marketing. Utilizzata correttamente, ci permette di differenziarci dalla concorrenza e di lanciare al mercato una proposta di valore unica e dirompente.

Anche in Spagna disponiamo di notevoli casi di successo, tanti che è difficile enumerarli tutti. Ma dobbiamo tenerci questa idea centrale: i centri educativi che hanno stretto accordi solidi con istituti finanziari per offrire ai propri studenti il pagamento dei programmi formativi in 12, 18 o 24 rate mensili hanno visto le proprie vendite aumentare in media del 40% rispetto alla situazione precedente.

L’impatto sul team commerciale

Ma cosa succede alla morale e all’efficienza della nostra forza vendita?

Tutto questo ha un impatto diretto e molto positivo sul team commerciale. Vi siete mai fermati a pensare quante ore perde una persona del vostro team di vendita nel controbattere le obiezioni dello studente sul prezzo? La realtà è che è il principale motivo di attrito e dove i consulenti investono più tempo. Quando si dispone di un metodo di pagamento digitale e flessibile integrato con un istituto finanziario che dà risposta in 30 secondi, il venditore smette di essere un “argomentatore” del prezzo dei programmi di formazione per tornare a essere ciò che deve essere: un consulente educativo.

Se il finanziamento è agile, digitale e trasparente, la chiusura dell’iscrizione avviene “a caldo”, senza alcun attrito che raffreddi il processo. Inoltre, se disponiamo di diverse finanziarie integrate, le possibilità di successo si moltiplicano.

Vi fornisco un altro dato chiave: il 70% degli utenti abbandona un processo di iscrizione se il finanziamento richiede pratiche offline o attese superiori alle 24 ore. Il finanziamento deve essere completamente digitale e istantaneo. Se il vostro partner finanziario impiega un giorno a rispondere, il candidato ha già avuto il tempo di farsi prendere dalla “paura del prezzo”, consultarsi col cuscino e tirarsi indietro.

Il rischio di insolvenza e i partner finanziari

Ora, come CEO, è probabile che mi diciate: “Va bene, tutto questo suona molto bene, ma che dire del rischio di insolvenza?”. Qui risiede l’importanza di avere partner esterni specializzati. Quando lavorate con finanziarie esterne, sono loro ad assumere il rischio di credito. Voi ricevete il denaro dell’iscrizione in anticipo, il che migliora sensibilmente il vostro cash flow, e loro si occupano della gestione del recupero crediti. È vero che c’è una commissione, ma generalmente quella commissione viene assunta dallo studente nelle sue rate o viene compensata abbondantemente dall’aumento delle iscrizioni ottenuto. Se quella commissione vi permette di aumentare il vostro tasso di conversione del 30%, il ROI è indiscutibile. Anche se decideste di fare finanziamento interno (riscuotere voi stessi le rate), anche se non migliorete il flusso di cassa immediato, il miglioramento nei tassi di conversione da lead a iscrizione giustifica lo sforzo.

Riflessione finale

Per chiudere questo primo episodio della serie, vi lascio una riflessione. Spesso ci ostinatamente nel ottimizzare l’algoritmo di Google o nel migliorare la creatività degli annunci per abbassare il Costo per Lead di qualche centesimo. E questo va fatto, ovviamente. Ma a volte la maggiore ottimizzazione del nostro conto economico non si ottiene ottimizzando il marketing di acquisizione, ma semplicemente migliorando i nostri metodi di pagamento.

La mia proposta per questa settimana è che vi sediate con il vostro direttore finanziario e con il vostro direttore delle ammissioni e poniate loro una sola domanda: “Quanti dei lead che ci hanno detto di non essere interessati avevano in realtà un problema di prezzo e di flusso di cassa che non siamo stati in grado di risolvere?”.

Se la vostra istituzione non offre ancora finanziamento digitale e immediato, state lasciando che la concorrenza si porti via i vostri studenti. E non se li porta via perché sono educatori migliori, ma perché sono facilitatori migliori.

Grazie per avermi accompagnato in questo episodio. Buona settimana e continuiamo a trasformare l’educazione!