Escucha el podcast

Lunes 2 de marzo.

💡 Claves del episodio para Directivos

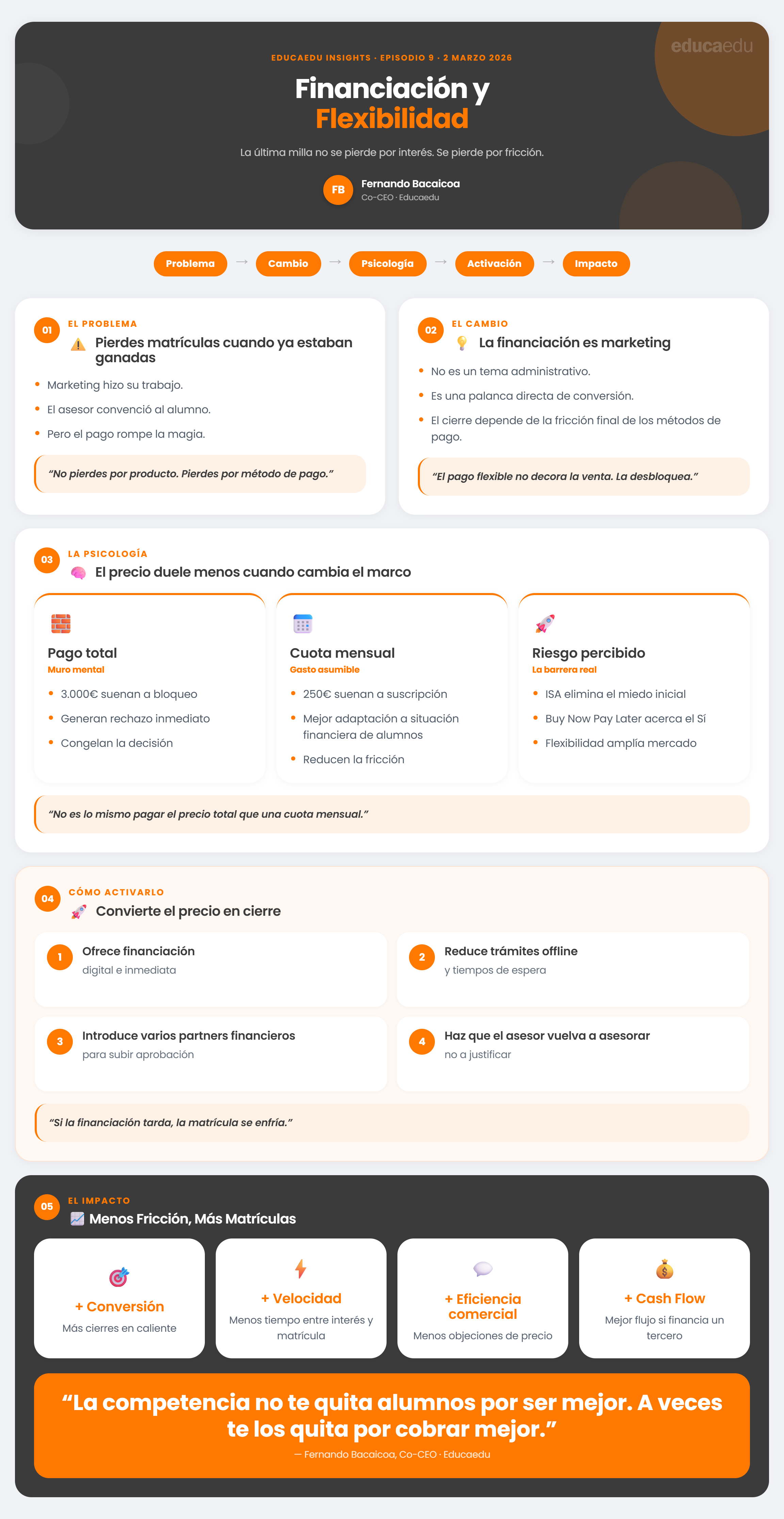

- El Fin de la Fricción: Los métodos de pago no son un tema administrativo, son una de las palancas de marketing más potentes que tenemos a nuestra disposición para cerrar la venta en «caliente».

- Impacto en Conversión: Implementar soluciones de Buy Now, Pay Later o financiación inmediata puede incrementar la tasa de conversión de lead a matrícula entre un 20% y un 35%.

- Psicología del Gasto: Lo métodos de pagos flexibles y digitales nos permiten transformar y convertir el «muro de hormigón» que existe en la mente de nuestros alumnos al comunicarles el precio y la forma de pago (tienes que pagar el precio total del programa de formación al contado) en el pago de una “subscripción” (cuota mensual) similar al de cualquier otra «suscripción» que pueda tener, como el pago de su gimnasio. De esta manera, flexibilizando los pagos, eliminamos las barreras mentales de los alumnos cuando les tenemos que comunicar el precio y la forma de pago de nuestros programas.

- Modelos Disruptivos: El éxito de los modelos ISA (Ingresos Compartidos) demuestra que eliminar el riesgo financiero percibido por los alumnos es una propuesta de valor imbatible que hace que las matrículas se incrementen fuertemente

- Eficiencia Comercial: Tener una herramienta de financiación digital e instantánea permite que los asesores de vuestro equipo comercial dejen de ser unos “argumentadores” del precio de vuestros programas para volver a ser asesores educativos. Si la financiación es ágil, digital y transparente, el cierre de la matrícula se produce «en caliente», sin ninguna fricción que enfríe el proceso. Los asesores comerciales ya no tendrán que justificar el precio de vuestros programas formativos.

¡Muy buenos días a todos! Durante los próximos podcasts vamos a tratar un tema de vital importancia para la sostenibilidad de vuestras instituciones educativa como lo es la estrategia y definición de los precios de vuestros centros de formación. Este es el primero de una serie de tres episodios donde vamos a analizar las mejores estrategias existentes para establecer y comunicar al mercado, de una manera creíble y entendible, la política de precios de nuestra institución. Y quiero empezar esta serie hablando sobre un tema que considero crítico y, a menudo, descuidado en nuestra cadena de valor.

Imaginaos por un momento la siguiente escena. Vuestro equipo de marketing ha hecho un trabajo impecable, posicionando la marca y captando los leads necesarios; el lead llega perfectamente cualificado, el asesor comercial ha realizado una entrevista de ventas brillante y el candidato está totalmente convencido de que ese curso es exactamente lo que necesita para cambiar su vida profesional. Hay un brillo especial en sus ojos, una ilusión real. Pero, de repente, llegamos a lo que yo llamo «la última milla», y ahí, en ese preciso momento, el brillo desaparece y todo cambia. ¿De qué estamos hablando? Indudablemente, estamos hablando del momento en el que comunicamos al alumno el precio de nuestro programa de formación y del proceso de pago que tenemos disponible en nuestra institución.

El alumno ve una cifra de 2.000, 3.000 o 5.000 euros y, aunque la propuesta de valor de nuestro programa formativo le encaja perfectamente, el flujo de caja, es decir, los plazos en los que puede pagar el importe de nuestro curso, simplemente no le encajan. Si en ese preciso momento la única respuesta que tiene tu equipo de admisiones es: «solamente tenemos la opción de pago al contado» o «solamente puedes pagar en tres plazos», lo más probable es que acabes perdiendo una matrícula que ya tenías prácticamente ganada.

Hoy vamos a hablar de cómo los métodos de pago flexibles y las posibilidades de financiación no son un tema exclusivo del departamento de administración. Por favor, no caigamos en ese gran error. Los métodos de pago flexibles son, sin lugar a duda, una de las palancas de marketing más potentes que tenemos a nuestra disposición para lograr que los alumnos se acaben inscribiendo con nosotros en lugar de con nuestros competidores.

Creo que todos lo tenemos bastante claro. En mercados como España y Latinoamérica, el acceso al crédito es, a menudo, la única barrera real que separa un «sí» de un «me encantaría, pero no puedo porque es muy caro». Los datos que manejamos en el sector son bastante reveladores. Integrar soluciones de Buy Now and Pay Later (Compra ahora y paga después) u ofrecer una financiación inmediata en el proceso de checkout puede aumentar la tasa de conversión de lead a matrícula entre un 20% y un 35%.

¿Por qué la tasa de conversión se incrementa tanto con algo que parece puramente administrativo? Porque dejamos de hablar a nuestros alumnos de un precio total que asusta y genera rechazo, y empezamos a hablar de una cuota mensual que encaja de forma natural en el presupuesto de una familia o de un profesional joven. Por ejemplo, no es lo mismo decirle a un chico de 25 años que el Máster en Finanzas cuesta 3.000 euros y que los tiene que desembolsar hoy mismo, que decirle que son 12 cuotas de 250 euros al mes que irá pagando cómodamente mientras se va formando. En su cabeza, los 3.000 euros son un auténtico muro infranqueable de hormigón; sin embargo, los 250 euros son percibidos como una suscripción más, como la del gimnasio.

Es decir, si contamos con métodos de pago flexibles, estamos eliminando de un plumazo la fricción psicológica del gasto.

Fijaros, por ejemplo, en lo que han hecho algunas EdTech y universidades online punteras en Estados Unidos. Han implementado modelos de Ingresos Compartidos (conocidos por el acrónimo ISA, Income Share Agreements), logrando de esta manera captar a nuevos estudiantes que antes eran totalmente invisibles para ellos. Básicamente, la estrategia de marketing que han aplicado estas instituciones se ha basado en ofrecer una modalidad de pagos radicalmente diferente a la de sus competidores, llegando a acuerdos financieros donde el estudiante no paga absolutamente nada por sus estudios en el momento inicial. Lo que hace el alumno es comprometerse a pagar a la universidad un porcentaje de su sueldo futuro cuando encuentre trabajo, y solo durante un periodo de tiempo determinado (este porcentaje suele oscilar entre el 10% y el 15% de su salario). De esta manera, estos centros han logrado ampliar su mercado de forma exponencial, facilitando el acceso a su formación a un segmento de la población que antes quedaba excluido por falta de recursos económicos. Además, el mensaje y la propuesta de valor que lanzan al mercado es imbatible. Básicamente están diciendo que sus bootcamps o másteres son tan buenos y de tanta calidad que se arriesgan a que el alumno solo les pague cuando realmente encuentre trabajo. Es, en definitiva, una prueba definitiva de confianza en su propio producto a la vez que una manera de llegar a un nuevo público objetivo.

En este sentido, hay un caso de éxito en Estados Unido, el de la institución educativa llamada Lambda School (ahora conocida como BloomTech). En BloomTech revolucionaron el mercado llevando el modelo ISA al extremo. Su mensaje era: «No vas a pagar nada hasta que no ganes más de X mil dólares al año gracias a nuestros Bootcamps». El resultado fue una tasa de conversión masiva porque eliminaron por completo el riesgo del comprador. Ya no era solo que no pagabas hasta trabajar, sino que no pagabas si ese trabajo no te permitía alcanzar un nivel de ingresos determinado.

Obviamente, este es un modelo extremo que requiere un músculo financiero importante, pero avala nuestra hipótesis inicial. Contar con un método de pago flexible no es un asunto meramente administrativo o contable, sino que es una de nuestras principales palancas de marketing. Utilizada de manera correcta, nos permite diferenciarnos de la competencia y lanzar una propuesta de valor única y disruptiva al mercado.

En España también contamos con notables casos de éxito, tantos que se me hace difícil enumerarlos todos. Pero debemos quedarnos con esta idea central. Aquellos centros educativos que han llegado a acuerdos sólidos con entidades financieras para ofrecer a sus alumnos el pago de sus programas formativos en 12, 18 o 24 cuotas mensuales han visto cómo sus ventas se han incrementado de media un 40% respecto a su situación anterior.

Pero, ¿qué pasa con la moral y la eficiencia de nuestra fuerza de ventas?.

Todo esto tiene un impacto directo y muy positivo en el equipo comercial. ¿Os habéis parado a pensar cuántas horas pierde una persona de vuestro equipo de ventas rebatiendo la objeción del alumno al precio? La realidad es que es el principal motivo de fricción y donde más tiempo invierten los asesores. Cuando cuentas con un método de pago digital y flexible integrado con una entidad financiera que da respuesta en 30 segundos, el vendedor deja de ser un “argumentador” del precio de los programas de formación para volver a ser lo que debe ser, un asesor educativo.

Si la financiación es ágil, digital y transparente, el cierre de la matrícula se produce «en caliente», sin ninguna fricción que enfríe el proceso. Además, si contamos con varias financieras integradas, las posibilidades de éxito se multiplican.

Os doy otro dato clave. El 70% de los usuarios abandonan un proceso de inscripción si la financiación requiere trámites offline o esperas de más de 24 horas. La financiación tiene que ser completamente digital e instantánea. Si vuestro partner financiero tarda un día en contestar, el candidato ya ha tenido tiempo de que le entre el «miedo al precio», lo consulte con la almohada y se eche atrás.

Ahora bien, como CEOs, es probable que me digáis: «Vale, todo esto suena muy bien, pero ¿qué pasa con el riesgo de impago?». Aquí reside la importancia de contar con partners externos especializados. Cuando trabajas con financieras externas, ellas asumen el riesgo de crédito. Vosotros recibís el dinero de la matrícula por adelantado, lo que mejora ostensiblemente vuestro cash flow, y ellos se encargan de la gestión del recobro. Es cierto que hay una comisión, pero generalmente esa comisión la asume el alumno en sus cuotas o se compensa sobradamente con el aumento de las matrículas que se logran. Si esa comisión os permite subir vuestro porcentaje de conversión un 30%, el ROI es incuestionable. Incluso si decidís hacer financiación interna (cobrar vosotros mismos las cuotas), aunque no mejoréis el flujo de caja inmediato, la mejora en los ratios de conversión de lead a matrícula justifica el esfuerzo.

Para cerrar este primer episodio de la serie, os dejo una reflexión. A menudo nos obsesionamos con optimizar el algoritmo de Google o mejorar la creatividad de los anuncios para bajar el Coste por Lead unos céntimos. Y esto hay que hacerlo, por supuesto. Pero a veces, la mayor optimización de nuestra cuenta de resultados no se consigue optimizando el marketing de captación, sino simplemente mejorando nuestros métodos de pago.

Mi propuesta para esta semana es que os sentéis con vuestro director financiero y con vuestro director de admisiones y les hagáis una sola pregunta: «¿Cuántos de los leads que nos dijeron que no estaban interesados realmente lo que tenían era un problema de precio y de flujo de caja que no supimos resolver?».

Si vuestra institución aún no ofrece financiación digital e inmediata, estáis dejando que la competencia se lleve a vuestros alumnos. Y no se los llevan por ser mejores educadores, sino por ser mejores facilitadores.

Gracias por acompañarme en este episodio. ¡Buena semana y a seguir transformando la educación!